En cuatro semanas, el índice mundial de fletes marítimos (WCI) saltó de $1,899 a $2,279 por contenedor — un 20% de aumento mientras la mayoría de importadores en Latinoamérica todavía revisaba cotizaciones del mes anterior. El detonante: la crisis entre Irán y Estados Unidos cerró el Estrecho de Ormuz al 95% del tráfico marítimo, y el efecto dominó ya llegó a las rutas transpacíficas que conectan China con México, Colombia y el resto de la región.

Pero el flete no es lo que más debería preocuparte. Es todo lo que subió alrededor del flete y que no aparece en la cotización de tu forwarder.

Qué Pasó en el Estrecho de Ormuz y Por Qué Te Afecta

El Estrecho de Ormuz son 54 kilómetros de agua entre Irán y Omán por donde pasa más de una cuarta parte del petróleo que se mueve por mar en el mundo. A finales de marzo de 2026, Irán restringió el paso a buques vinculados a Estados Unidos, Israel y naciones consideradas hostiles, impuso peajes — algunos pagaderos en yuanes chinos — y el tráfico se desplomó.

El resultado inmediato: 147 portacontenedores quedaron atrapados en el Golfo Pérsico. Son 200,000 TEU de capacidad que desaparecieron del mercado de un día para otro — el 0.6% de la flota global de contenedores.

¿Qué tiene que ver un estrecho en Medio Oriente con tu contenedor de Shenzhen a Manzanillo? Todo. El petróleo que no pasa por Ormuz encarece el bunker fuel en Asia. Los buques que evitan la zona toman rutas más largas. Las navieras que pierden capacidad suben tarifas en todas las rutas, no solo las afectadas. Y las aseguradoras, que ya venían nerviosas desde la crisis del Mar Rojo en 2024, triplicaron las primas.

Es un efecto cascada: Ormuz se cierra, y tres semanas después tu cotización de flete China-LATAM tiene un número que no reconoces.

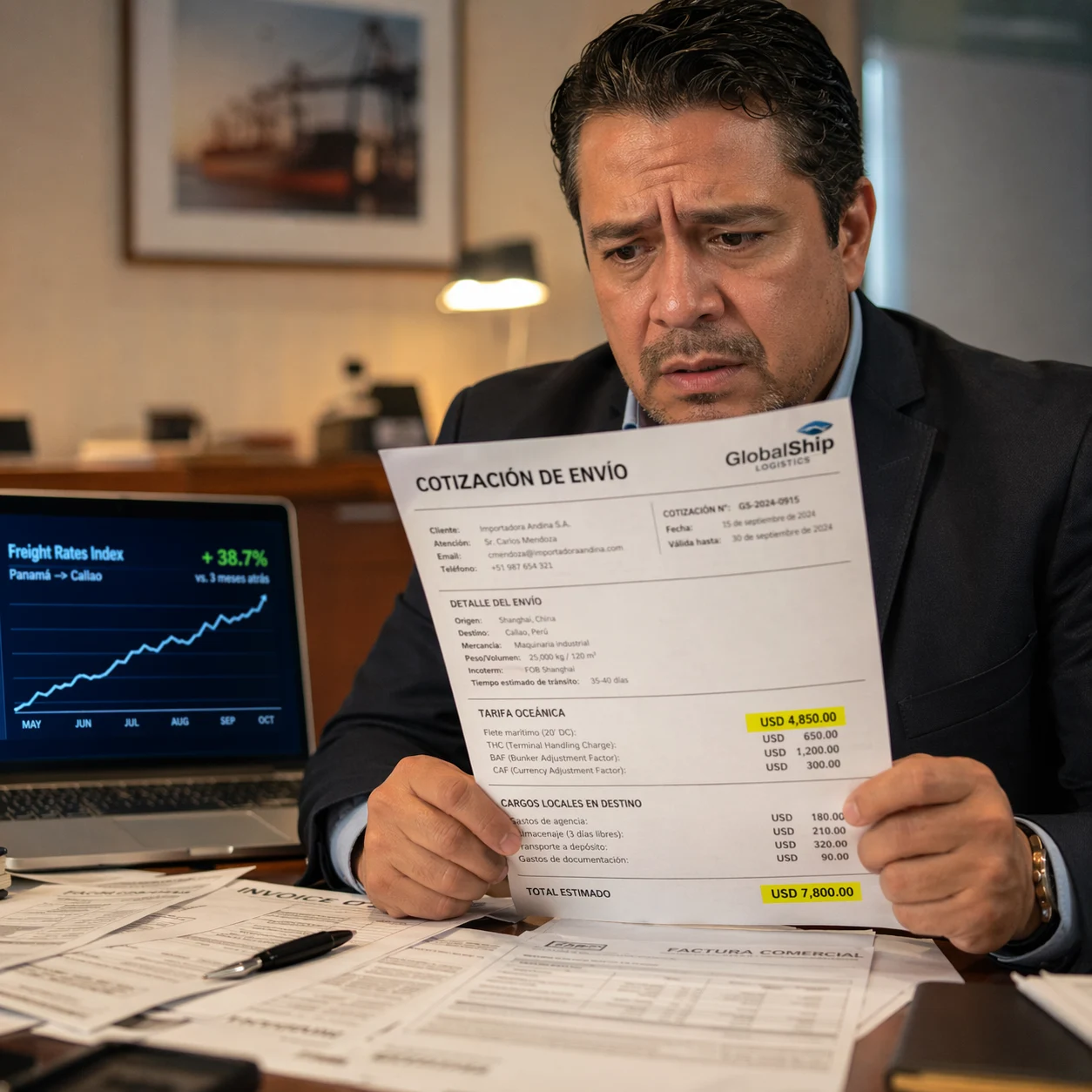

Lo Que Realmente Subió (y No Es Solo el Flete)

La mayoría de importadores mira el precio del contenedor y calcula el daño. Pero el flete base es solo la parte visible. Lo que cambió en 2026 es la ecuación completa de costo aterrizado.

Seguros marítimos: +300%. Las primas de seguro de carga para rutas que tocan zonas de riesgo se triplicaron. Si tu forwarder no te desglosó este aumento, revisa tu próxima factura — probablemente ya lo absorbiste sin saberlo.

Combustible y sobrecargos. La escasez de bunker fuel en Singapur y puertos chinos obligó a las navieras a navegar a velocidad reducida y aplicar sobrecargos de emergencia. El gas natural TTF subió 27% en un solo día. El petróleo Brent tocó $80.44 por barril. Cada dólar de aumento en el barril se traduce en centavos adicionales por kilo transportado.

Tiempo = dinero inmovilizado. Rutas alternativas significan más días de tránsito. Más días de tránsito significan más capital atado en mercancía flotando. Si tu ciclo de venta depende de recibir producto en 25 días y ahora tarda 35, tienes 10 días extra de inventario financiado que nadie presupuestó.

El número que importa: los costos de transporte pasaron de representar el 5% del precio final de un producto importado a entre 10% y 30%, según el corredor y la categoría. Para un importador que opera con márgenes del 25-30%, eso puede ser la diferencia entre un trimestre rentable y uno en rojo.

Cuánto Cuesta Hoy un Contenedor de China a LATAM

Estos son los rangos reales de flete marítimo China-México a abril de 2026, antes de impuestos y costos de internación:

| Tipo de contenedor |

Destino Manzanillo |

Destino Veracruz (vía Panamá) |

| 20ft TEU |

$1,800 – $3,500 USD |

+$800 – $1,500 adicional |

| 40ft FEU |

$2,500 – $5,500 USD |

+$800 – $1,500 adicional |

| 40ft High Cube |

$2,800 – $6,000 USD |

+$800 – $1,500 adicional |

Tiempos de tránsito: Shanghai → Manzanillo 22-28 días. Shanghai → Veracruz 32-40 días. Carga aérea: $4-$8 USD por kilo (mínimo 100 kg).

Esos rangos tienen un spread amplio por una razón: la volatilidad. Un contenedor 40ft a Manzanillo que en enero costaba $3,200 puede cotizar $4,800 hoy dependiendo de la naviera, la semana de salida y los sobrecargos vigentes. Pedir tres cotizaciones en la misma semana y recibir tres precios diferentes ya no es raro — es lo normal.

Para Colombia, Chile y Perú, los rangos son similares o superiores, con el agravante de que varias rutas pasan por transbordo en puertos del sudeste asiático que también están congestionados.

Cinco Ajustes Para Proteger Tus Márgenes Ahora

Esperar a que "bajen los fletes" no es una estrategia — es una apuesta. Nadie sabe cuándo se resuelve la crisis en Ormuz, y los analistas estiman que el reflejo en precios de importación tarda entre 3 y 12 meses en normalizarse incluso después de un acuerdo. Mientras tanto, estos cinco ajustes son ejecutables esta semana.

1. Consolida pedidos de múltiples proveedores en un solo embarque. Si compras a tres fábricas en provincias diferentes de China, estás pagando tres fletes parciales o tres LCL que sumados cuestan más que un FCL completo. Consolidar en un warehouse en origen — Yiwu o Shenzhen, por ejemplo — y despachar un solo contenedor suele reducir el costo de flete por CBM de forma significativa. Esto requiere coordinación logística en China — un servicio de transporte de carga desde China con warehouse propio puede manejar esa consolidación — pero el ahorro justifica el esfuerzo, especialmente con los sobrecargos actuales.

2. Adelanta pedidos fuera de temporada alta. Los picos de agosto a noviembre y el período pre-Año Nuevo Chino (enero-febrero) siempre encarecen los fletes. En 2026, con la crisis de Ormuz como base, esos picos van a ser más pronunciados. Si puedes colocar tu pedido para despacho en mayo-julio, vas a pagar el rango bajo de las cotizaciones actuales en lugar del rango alto de Q3.

3. Evalúa cambiar de modalidad para productos de alto valor. Para mercancía con valor superior a $15-20 USD por kilo, el flete aéreo a $4-$8/kg puede tener sentido cuando el marítimo ya incluye sobrecargos, seguros inflados y 10 días extra de capital inmovilizado. Haz la cuenta completa: flete + seguro + costo financiero del tiempo + riesgo de demurrage. A veces el avión sale más barato que el barco.

4. Renegocia términos con tu proveedor. Si compras FOB, el flete es tu problema. Pero eso no significa que no puedas negociar. Pide que el proveedor absorba parte del aumento vía descuento en precio unitario, especialmente si eres cliente recurrente con volumen predecible. Otra opción: negociar EXW y contratar tu propio flete con un forwarder que te dé mejor tarifa por volumen consolidado. Si no tienes un forwarder de confianza, un agente de sourcing en China con operación logística propia puede negociar tarifas que un importador individual no consigue.

5. No pongas todos tus contenedores en la misma ruta. Si todo tu volumen entra por Manzanillo, estás expuesto a la congestión de un solo puerto. Lázaro Cárdenas maneja menos volumen y a veces ofrece mejores ventanas. Para pedidos urgentes, el corredor ferroviario China-Europa con conexión marítima a LATAM es una alternativa que pocos importadores están explorando — los tiempos son competitivos y la tarifa, en algunos corredores, ya es comparable al marítimo directo con sobrecargos.

Qué Hacer Con Esta Información

La crisis en Ormuz no es un evento aislado — es el segundo shock logístico en dos años después del Mar Rojo. El patrón es claro: las rutas marítimas globales son más frágiles de lo que la mayoría de importadores asume, y los que ajustan su operación rápido absorben el golpe mejor que los que esperan.

Tu próximo paso concreto: toma tu último embarque, desglosa el costo total aterrizado (flete + seguro + sobrecargos + demurrage + transporte terrestre + costo financiero del tiempo), y compáralo con el mismo embarque de hace seis meses. Esa diferencia es tu línea base real — no el número que te dio tu forwarder por el contenedor.

Con ese número en la mano, decide cuál de los cinco ajustes te da el mayor retorno inmediato. Para la mayoría de importadores medianos en LATAM, la consolidación en origen es el que mueve la aguja más rápido.

Preguntas Frecuentes

¿Cuánto cuesta un contenedor de China a México en 2026?

A abril de 2026, un contenedor 20ft (TEU) de Shanghai a Manzanillo cuesta entre $1,800 y $3,500 USD solo en flete base. Un 40ft High Cube puede llegar a $6,000 USD. Pero el flete base ya no refleja el costo real: sumando seguros (+300%), sobrecargos por combustible y días extra de tránsito por la crisis en el Estrecho de Ormuz, el costo total aterrizado puede ser 40-60% mayor que la cotización inicial de tu forwarder.

¿Qué costos adicionales hay además del flete al importar desde China?

El flete es solo la parte visible. Tu costo real incluye: seguro marítimo (que se triplicó en 2026), sobrecargos de combustible (bunker adjustment factor), gastos portuarios en origen y destino, demurrage si tu contenedor no se recoge a tiempo, transporte terrestre al almacén, aranceles de importación, y el costo financiero del capital inmovilizado durante los días de tránsito. Para un importador promedio en Latinoamérica, estos costos "invisibles" representan entre el 10% y el 30% del precio final del producto.

¿Cómo afecta la crisis del Estrecho de Ormuz a las importaciones desde China?

El Estrecho de Ormuz maneja más del 25% del petróleo marítimo mundial. Desde que Irán restringió el paso en marzo de 2026, 147 portacontenedores quedaron atrapados y el tráfico cayó un 95%. El efecto dominó llega a las rutas transpacíficas China-LATAM a través de tres vías: el bunker fuel se encareció en Asia, las navieras reasignaron buques creando escasez de capacidad, y las aseguradoras triplicaron las primas. El resultado: un aumento del 20% en el índice mundial de fletes en solo un mes.

¿Qué puedo hacer para reducir mis costos de importación en 2026?

Cinco acciones inmediatas: consolidar pedidos de múltiples proveedores en un solo contenedor usando un warehouse en China, adelantar pedidos a mayo-julio antes de la temporada alta, evaluar flete aéreo para productos de alto valor (>$15/kg), renegociar términos con tu proveedor pasando de FOB a EXW con flete propio, y diversificar puertos de entrada para evitar congestión. La consolidación en origen es el ajuste que genera mayor ahorro inmediato para importadores medianos.

Importar Desde China

Importar Desde China